- 요약

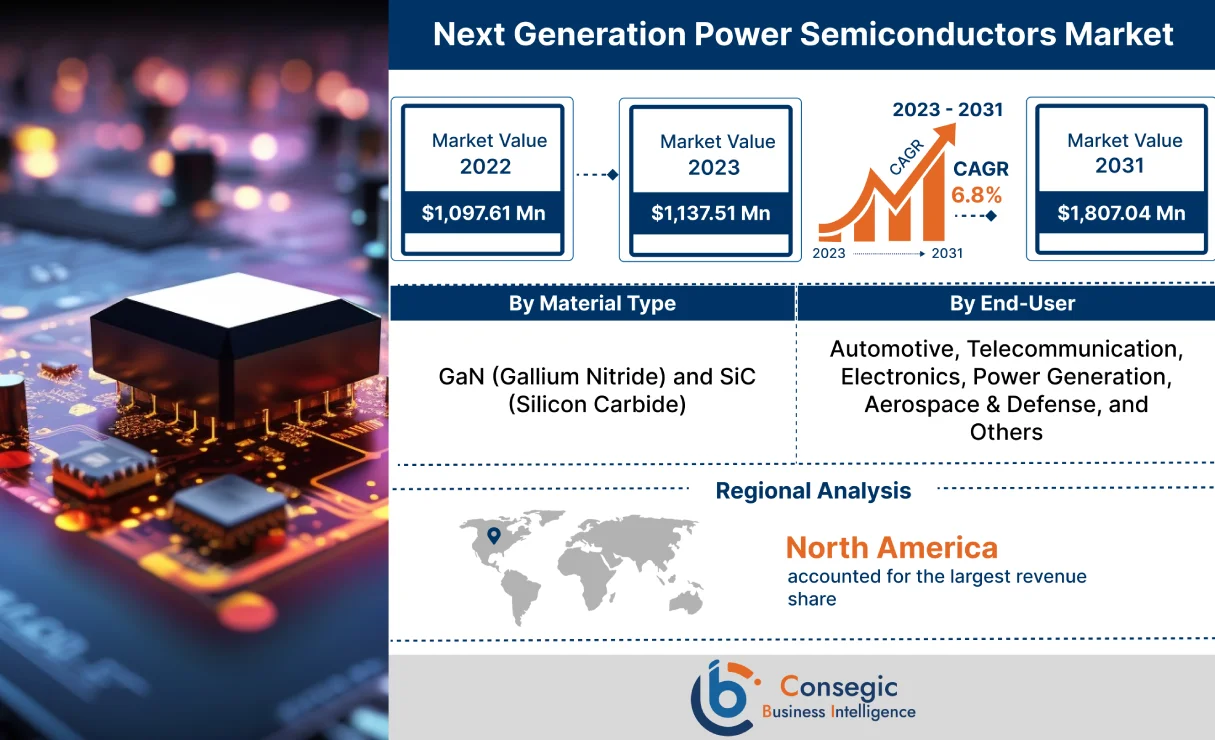

차세대 전력 반도체 시장 규모:

차세대 전력 반도체 시장은 2022년 10억 9,761만 달러에서 2031년 18억 704만 달러 이상으로 성장할 것으로 예상되며, 2023년에는 11억 3,751만 달러 증가하여 2023년부터 2031년까지 연평균 성장률 6.8%를 기록할 것으로 전망됩니다.

차세대 전력 반도체 시장 범위 및 개요:

차세대 전력 반도체는 전력을 제어하거나 변환하는 전력 전자 회로 처리에 사용되는 소자를 말합니다. 차세대 전력 반도체는 GaN(질화갈륨)과 SiC(탄화규소)를 주요 소재로 사용합니다. 차세대 전력 반도체는 높은 신뢰성, 향상된 전력 변환 효율, 낮은 열 방출, 높은 전력 밀도, 운영 유연성 등 여러 가지 이점을 제공합니다. 이러한 차세대 전력 반도체의 이점은 자동차, 통신, 전자, 발전, 항공우주 및 기타 분야에서 활용도를 높이는 데 중요한 요소입니다. 방위 및 기타 산업.

차세대 전력 반도체 시장 분석:

차세대 전력 반도체 시장 동향 - (DRO):

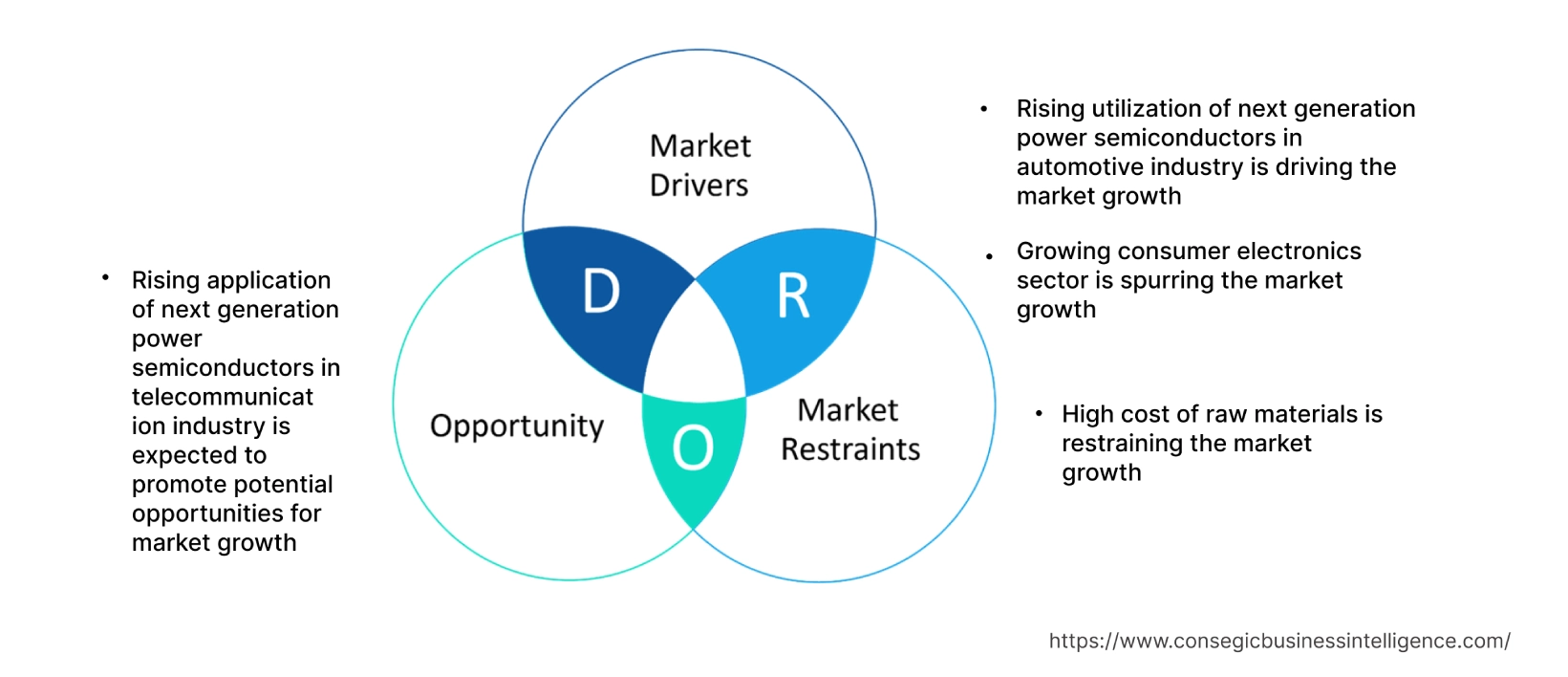

주요 성장 요인:

자동차 산업에서 차세대 전력 반도체 활용 증가가 시장 성장을 견인하고 있습니다.

차세대 전력 반도체는 주로 자동차 산업, 특히 자동차 전자 시스템에 사용됩니다. 차세대 전력 반도체는 모터 드라이브, 하이브리드 및 전기 컨버터, 운전자 보조 시스템(ADAS) 및 자율주행 시스템, 인포테인먼트 시스템, 기타 관련 부품을 포함한 다양한 자동차 부품에 사용됩니다.

자율주행 기술의 발전, 자동차 생산 증가, 자동차 제조 시설에 대한 투자 증가 등은 자동차 산업 성장을 견인하는 주요 요인입니다. 예를 들어, 국제자동차공업조합(IOM)에 따르면 2022년 전 세계 승용차 생산량은 6,159만 대로, 2021년 5,705만 대 대비 약 8% 증가했습니다.

또한, 유럽자동차공업조합(EAU)에 따르면 유럽 연합의 승용차 생산량은 2022년 1,090만 대로, 2021년 대비 8.3% 증가했습니다.

따라서 자동차 생산량 증가는 앞서 언급한 응용 분야에 차세대 전력 반도체 도입을 촉진하여 시장 성장을 가속화하고 있습니다.

가전 제품 분야의 성장이 시장 성장을 촉진하고 있습니다.

차세대 전력 반도체는 스마트폰, 태블릿, TV 및 기타 가전 제품 제조 과정에서 가전 제품 분야에 사용됩니다. 차세대 전력 반도체는 크기와 시스템 비용을 줄이고, 더 작고 세련된 디자인을 구현하며, 전력 효율을 높이고, 무선 충전 및 전문가 수준의 오디오 품질과 같은 추가 기능을 제공함으로써 가전제품의 성능과 유용성을 향상시킬 수 있습니다. 또한, 차세대 전력 반도체는 높은 전력 밀도, 빠른 속도, 향상된 에너지 효율을 제공하며, 이는 가전제품 분야에서의 도입 확대에 중요한 요소입니다.

IoT(사물인터넷) 및 AI(인공지능)를 포함한 가전제품의 발전, 스마트폰, 노트북 및 기타 가전제품의 보급률 증가, 그리고 에너지 효율이 높은 기기에 대한 수요 증가 등의 요인이 가전제품 분야의 성장을 견인하고 있습니다. 일본 전자정보기술(JETIT)에 따르면, 2021년 일본 전자 부문의 총 생산 규모는 952억 달러로 2020년 대비 9.9% 성장했습니다. 또한, 독일은행협회(ABA)에 따르면, 독일 전자 부문은 2021년에 상당한 성장을 기록했습니다. 전자 부문의 제조 및 명목 매출은 2020년 대비 2021년에 10% 증가했습니다.

따라서 성장하는 가전 부문은 스마트폰, 노트북 및 기타 가전제품에서 차세대 전력 반도체의 사용을 늘리고 있으며, 이는 시장 성장을 촉진하고 있습니다.

주요 제약:

높은 원자재 가격이 시장 성장을 저해하고 있습니다.

차세대 전력 반도체 생산에 사용되는 주요 원자재에는 실리콘이 포함됩니다. 탄화물, 질화갈륨 등이 있습니다. 위의 원자재는 종종 높은 비용과 연관되어 있으며, 이는 시장 성장을 저해하는 주요 요인입니다. 예를 들어, 허난 슈페리어 애브시브 수입수출 유한회사에 따르면 탄화규소 가격은 일반적으로 톤당 1,400달러에서 3,300달러 사이입니다. 또한, 오토 케미(Otto Chemie Pvt.)에 따르면, Ltd.에 따르면, 99.99% 분석율의 질화갈륨의 평균 가격은 50g당 약 2,522달러입니다.

따라서 차세대 전력 반도체 제조에 사용되는 원자재의 높은 비용이 시장 성장을 저해하고 있습니다.

향후 기회:

통신 산업에서 차세대 전력 반도체의 적용이 증가함에 따라 시장 성장의 잠재적 기회가 촉진될 것으로 예상됩니다.

통신 산업에서 차세대 전력 반도체의 적용이 증가함에 따라 차세대 전력 반도체 시장 성장의 잠재적 기회가 제공될 것으로 예상됩니다. 차세대 전력 반도체는 5G를 포함한 고주파 증폭기 애플리케이션용 통신 분야에 사용됩니다. 또한, 차세대 전력 반도체는 셀룰러 기지국 및 첨단 통신 장치에 사용되어 더 높은 전력과 더 높은 주파수를 지원하여 데이터 전송량을 증가시킵니다. 또한, 차세대 전력 반도체는 통신 산업에서 두 기기 간의 무선 신호 송수신에도 사용됩니다.

5G 인프라 보급률 증가, 스마트폰 및 통신 기기 도입 증가 등은 IT 및 통신 부문의 성장을 촉진하는 주요 요인 중 하나입니다. 세계이동통신사업자협회(GSMA)에 따르면, 5G 연결은 향후 5년간 전체 연결의 약 80%를 차지할 것으로 예상됩니다. 또한 GSMA에 따르면 2025년까지 약 18억 개의 5G 연결이 구축될 것으로 예상되며, 이는 2020년 5억 개에서 크게 증가한 수치입니다.

따라서 통신 부문의 성장은 차세대 전력 반도체의 적용을 확대할 것으로 예상되며, 이는 예측 기간 동안 시장 성장 기회를 촉진할 것입니다.

차세대 전력 반도체 시장 보고서 인사이트:

| 보고서 속성 | 보고서 세부 정보 |

| 연구 타임라인 | 2017-2031 |

| 2031년 시장 규모 | 18억 704만 달러 |

| CAGR (2023-2031) | 6.8% |

| 소재 유형별 | GaN(질화갈륨) 및 SiC(탄화규소) |

| 최종 사용자별 | 자동차, 통신, 전자, 발전, 항공우주 및 국방 및 기타 |

| 지역별 | 북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카 |

| 주요 기업 | NXP Semiconductors, Fuji Electric Co. Ltd., Infineon Technologies AG, STMicroelectronics, Littelfuse Inc., GaN Systems, Renesas Electronics Corporation, Wolfspeed Inc., Toshiba, ROHM Co. Ltd., Mitsubishi Electric Corporation |

차세대 전력 반도체 시장 세분화 분석 :

재료 유형별:

재료 유형에 따라 시장은 GaN(질화갈륨)과 SiC(탄화규소)로 나뉩니다. GaN(질화갈륨) 부문은 2022년에 가장 큰 매출 점유율을 차지했습니다. 질화갈륨은 반도체의 특성과 설계를 향상시킬 수 있습니다. 또한, 질화갈륨은 높은 전자 이동도를 가지고 있어 다른 재료에 비해 높은 주파수에서 높은 이득을 제공하고 효율을 높일 수 있습니다. 또한, GaN 기반 전력 반도체는 향상된 열전도도, 높은 항복 내성, 낮은 온 저항, 빠른 스위칭 속도 등 여러 가지 이점을 제공합니다. GaN 기반 전력 반도체의 이러한 이점은 자동차, 통신, 전자 및 기타 산업에서 활용도를 더욱 높이고 있습니다. 예를 들어, 2023년 9월, AIXTRON은 전력 전자 분야를 위해 특별히 설계된 새로운 G10-GaN을 출시했습니다. 새롭게 출시된 이 솔루션은 질화갈륨(GaN) 기반 전력 및 RF 장치의 대량 생산을 위한 소형 클러스터에서 고성능을 제공합니다. 따라서 질화갈륨과 관련된 혁신 기술의 발전은 이 부문의 성장을 가속화하는 주요 요인입니다.

SiC(탄화규소) 부문은 예측 기간 동안 가장 빠른 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다. SiC는 실리콘과 탄화물로 구성된 화합물 반도체입니다. 탄화규소는 더 넓은 온도 범위, 우수한 항복 전계 강도, 넓은 밴드갭, 낮은 에너지 손실, 높은 스위칭 주파수 등 다양한 이점을 제공합니다. SiC 기반 전력 반도체는 자동차, 항공우주 및 방위, 발전 등 다양한 분야에서 사용됩니다.

예를 들어, 2023년 3월, 미쓰비시 전기(Mitsubishi Electric Corporation)는 전기 자동차 수요 증가에 힘입어 실리콘 카바이드(SiC) 전력 반도체 생산을 확대하기 위해 5년간 약 15억 6천만 달러를 투자한다고 발표했습니다. 따라서 SiC 기반 전력 반도체 관련 기술의 발전은 예측 기간 동안 시장 성장을 견인할 핵심 요인으로 예상됩니다.

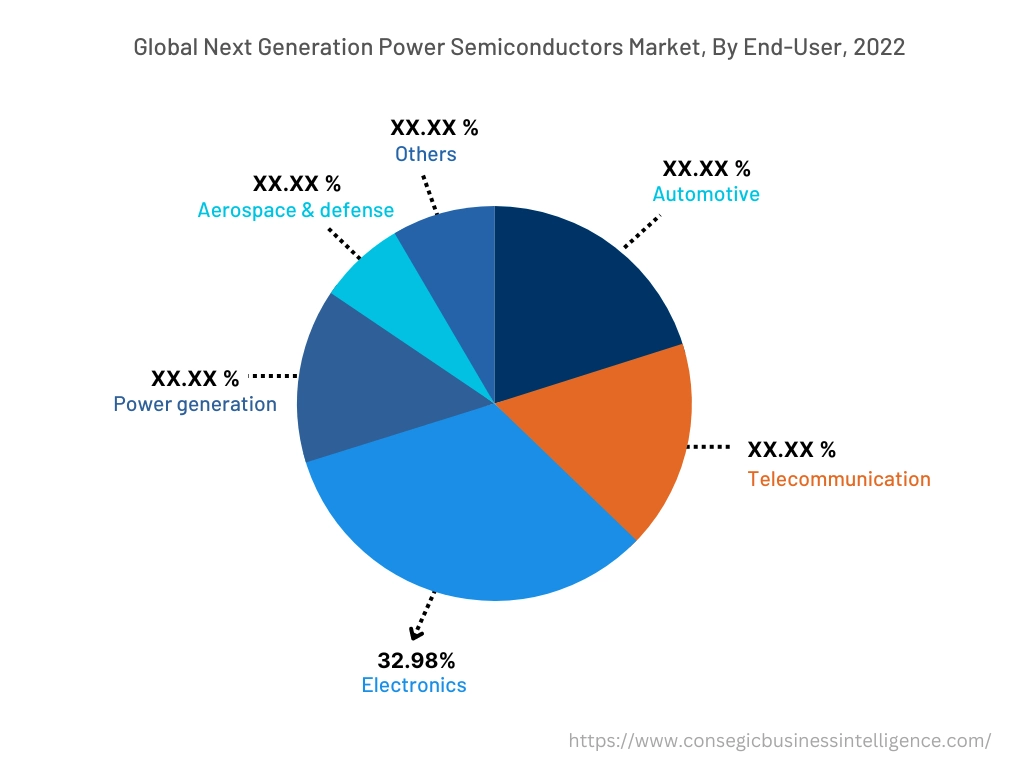

최종 사용자별:

최종 사용자별로 시장은 자동차, 통신, 전자, 발전, 항공우주 및 방위, 기타 등으로 구분됩니다. 전자 부문은 2022년 매출 점유율 32.98%로 가장 큰 비중을 차지했습니다. 스마트홈 기기의 인기 상승, 스마트폰, 노트북 및 기타 가전제품의 보급률 증가, 에너지 효율이 높은 기기에 대한 수요 증가 등은 전자 부문 성장을 견인하는 핵심 요인입니다.

예를 들어, 브라질 전기전자산업협회(ABINEE)에 따르면 브라질의 전기전자 산업 규모는 2022년 422억 달러에 달해 2021년 392억 달러 대비 약 8% 증가했습니다. 따라서 성장하는 전자 부문은 스마트폰, 노트북 및 기타 가전제품에 차세대 전력 반도체의 활용을 확대하고 있으며, 이는 시장 성장을 견인하고 있습니다.

자동차 부문은 예측 기간 동안 가장 빠른 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다. 자동차 부문의 성장은 자율주행 기술 발전, 자동차 생산량 증가, 전기차 도입 확대, 자동차 제조 시설 투자 증가 등 여러 요인에 기인합니다.

예를 들어, 2023년 3월, 글로벌 자동차 제조업체인 덴소(Denso Corporation)는 실리콘 카바이드(SiC) 반도체를 사용한 최초의 인버터를 개발했습니다. 이 인버터는 주로 배터리 전기차(BEV)에 통합되도록 설계되었습니다. 따라서 자동차 부문에서 차세대 전력 반도체 채택이 증가함에 따라 예측 기간 동안 시장 성장이 촉진될 것으로 예상됩니다.

지역별:

지역별 세그먼트에는 북미, 유럽, 아시아 태평양, 중동 및 아프리카, 그리고 라틴 아메리카가 포함됩니다. 미국.

북미 지역은 2022년 3억 9,854만 달러로 가장 큰 매출 점유율을 기록했으며, 2031년에는 6억 5,993만 달러에 도달하여 예측 기간 동안 연평균 성장률 5.7%를 기록할 것으로 예상됩니다. 북미 지역의 차세대 전력 반도체 시장 성장은 주로 자동차, 통신, 항공우주 및 방위 산업 등 다양한 분야에서의 도입에 힘입어 이루어지고 있습니다. 또한, 전기차 도입 증가와 더불어 전체 시스템 전력 밀도 및 효율 최적화를 위한 차세대 전력 반도체의 전기차(EV) 활용 증가, 그리고 전반적인 성능 및 전기차 출력 향상은 이 지역 시장 성장을 견인하는 주요 요인 중 하나입니다.

예를 들어, 국제에너지기구(IEA)에 따르면 미국의 전기차 등록 대수는 2021년 63만 대에 달해 2020년 29만 5천 대에 비해 상당한 성장을 기록했습니다. 따라서 자동차 산업의 성장은 차세대 전력 반도체 도입을 촉진하고 있으며, 이는 북미 지역 시장 성장을 가속화하고 있습니다. 또한, 항공우주 및 방위 산업 분야에 대한 투자 증가는 방위 및 통신 부문은 예측 기간 동안 북미 시장의 수익성 있는 성장 전망을 뒷받침할 것으로 예상됩니다.

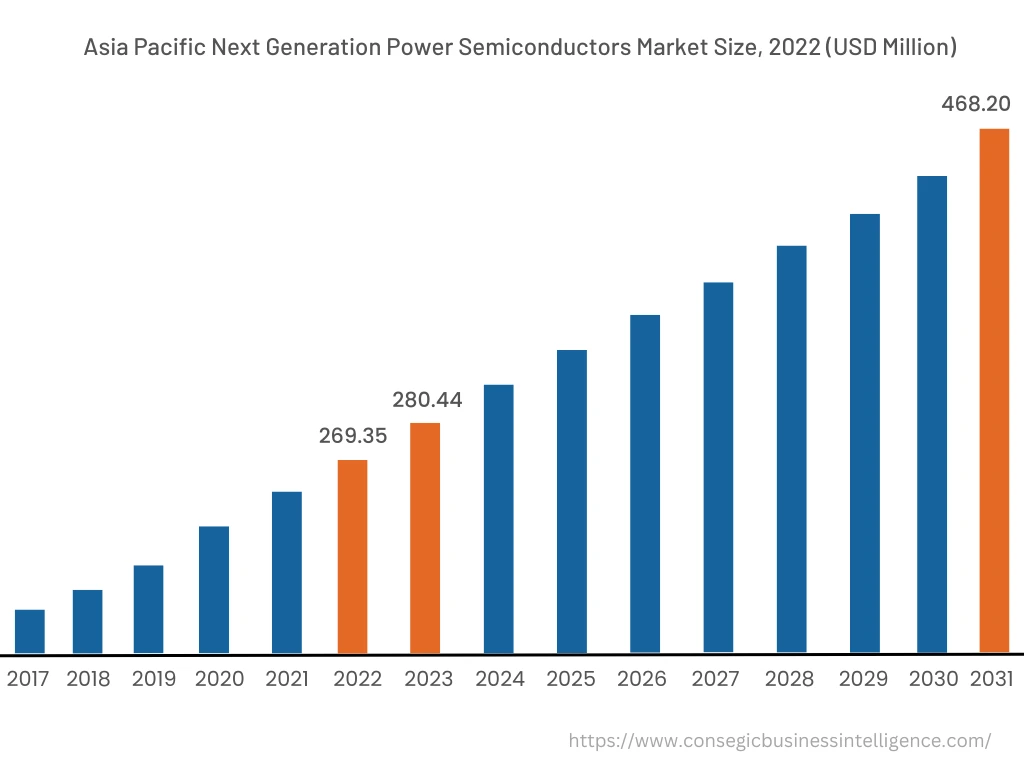

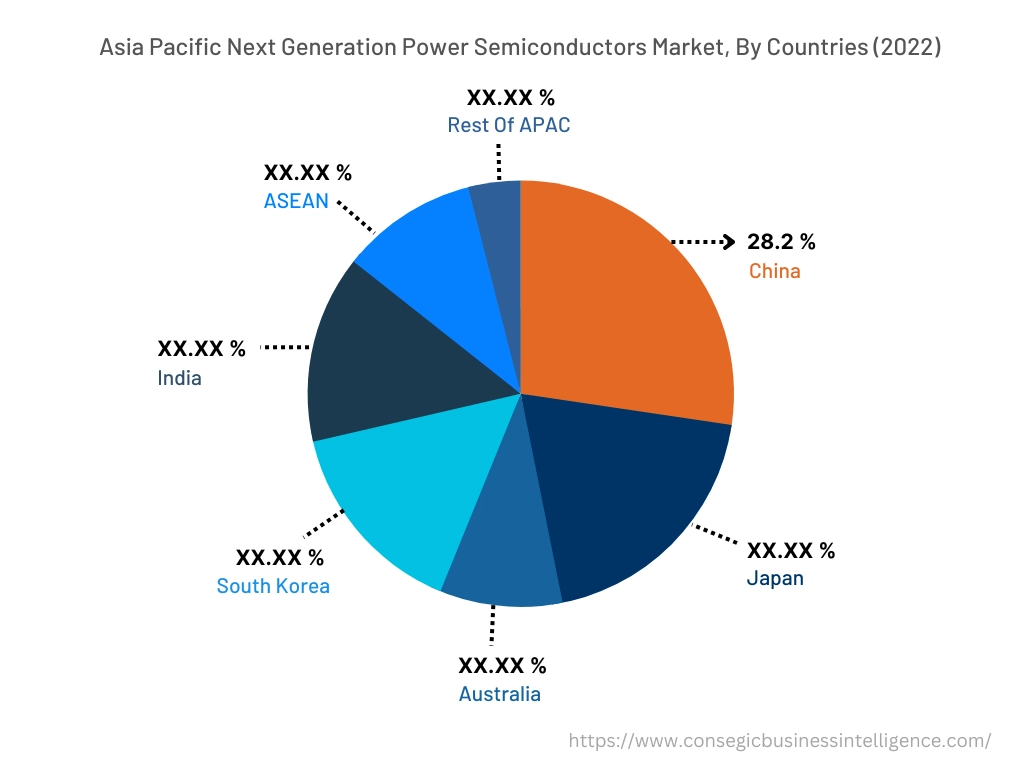

아시아 태평양 지역은 2022년 2억 6,935만 달러, 2023년 2억 8,044만 달러의 상당한 매출 점유율을 차지했으며, 2031년까지 4억 6,820만 달러에 도달하여 예측 기간 동안 가장 빠른 연평균 성장률(CAGR) 6.1%를 기록할 것으로 예상됩니다. 또한, 이 지역에서는 중국이 같은 해 28.2%의 가장 높은 매출 점유율을 기록했습니다. 산업화 및 개발 속도의 증가는 이 지역 시장에 수익성 있는 성장 요소를 창출하고 있습니다. 또한, 가전, 발전, 자동차 등 다양한 산업의 성장은 아시아 태평양 지역의 차세대 전력 반도체 시장 성장을 견인하고 있습니다.

예를 들어, 인도 브랜드 자산 재단(India Brand Equity Foundation)에 따르면 인도의 전체 가전 산업 규모는 2021년 미화 98억 4천만 달러였으며, 2025년에는 미화 211억 8천만 달러에 달할 것으로 예상됩니다. 따라서 가전 산업의 성장은 스마트폰, 노트북 및 기타 가전제품에 적용되는 차세대 전력 반도체 도입을 촉진하여 아시아 태평양 지역의 시장 성장을 가속화하고 있습니다.

주요 주요 기업 및 시장 점유율 분석:

차세대 전력 반도체 시장은 주요 기업들이 국내 및 국제 시장에 차세대 전력 반도체를 공급하면서 경쟁이 매우 치열합니다. 주요 기업들은 차세대 전력 반도체 시장에서 강력한 입지를 차지하기 위해 연구 개발(R&D), 제품 혁신, 최종 사용자 출시에 있어 다양한 전략을 채택하고 있습니다. 차세대 전력 반도체 시장의 주요 기업은 다음과 같습니다.

- NXP Semiconductors

- 후지전기(주)

- 울프스피드(주)

- 도시바

- 로옴(주)

- 미쓰비시 전기(주)

- 인피니언 테크놀로지스(주)

- ST마이크로일렉트로닉스(주)

- 리틀퓨즈(주)

- GaN 시스템즈(주)

- 르네사스 일렉트로닉스(주)

최근 업계 동향:

- 2023년 9월, 인피니언 테크놀로지스(주)는 신에너지 자동차 충전 전문 기업인 인피파워(Infypower)와 협력했습니다. 이번 협력을 통해 인피니언은 Infypower에 CoolSiC MOSFET 전력 반도체 소자를 공급하여 전기차 충전소의 운영 효율을 향상시킬 수 있게 되었습니다.